好的,這就為您改寫並擴寫艾比森的業績說明會內容,文章將包含我的主觀評價和深度分析。

艾比森在2025年4月16日举行的业绩说明会,信息量不小。表面上看,海外市场增长亮眼,但细究之下,一些问题也逐渐浮出水面。

艾比森在公告中大谈特谈海外市场,营收同比增长13.78%,这确实是个不错的数字。但我们要思考的是,这种增长的可持续性有多高?海外市场真的如他们所说的那么“稳健”吗?

要知道,全球经济形势复杂多变,地缘政治风险日益增加。艾比森的海外业务遍布140多个国家,看似分散风险,实则也更容易受到外部冲击。一旦某个重要市场的经济出现问题,或者遭遇贸易摩擦,艾比森的业绩很可能受到拖累。

而且,海外市场的竞争同样激烈。虽然艾比森强调自己的品牌优势和差异化策略,但其他LED显示屏厂商也在积极拓展海外市场。艾比森能否在激烈的竞争中保持优势,还有待观察。

相比海外市场的“高歌猛进”,艾比森在国内市场的表现简直可以用“惨淡”来形容——营收同比下降48.84%。对此,艾比森给出的解释是“从聚焦规模扩张调整到选择价值客户做深耕”。

这种说法,在我看来,更像是一种“危机公关”。与其说是主动的战略调整,不如说是面对市场颓势的无奈之举。国内市场竞争激烈是不假,但如果真的有足够的技术优势和品牌影响力,又怎么会丢掉近一半的营收?

更让人担忧的是,这种“战略调整”是否会进一步削弱艾比森在国内市场的地位。要知道,国内市场是所有企业的基本盘,如果基本盘不稳,海外市场的增长也难以持久。

2024年,艾比森的毛利率同比下降1.53%,这直接影响了公司的盈利能力。虽然艾比森表示通过成本控制、定价策略优化和产品结构调整等方式来应对挑战,但效果似乎并不明显。

与此同时,艾比森的各项费用却在不断上涨。为了加强人才梯队、品牌营销和渠道建设,公司投入了大量资金。这种投入当然是必要的,但如果无法带来相应的回报,就会对净利润产生负面影响。

从年报数据来看,艾比森的归母净利润和扣非净利润分别下降了62.98%和72.51%,这充分说明了毛利率下滑和费用上涨对公司业绩的巨大冲击。

艾比森在公告中强调自己“经营风格长期保持务实稳健”,并表示“营业收入的现金含量全行业领先”。但事实真的如此吗?

虽然2024年度经营活动产生的现金流量净额为1.53亿元,但我们要看到,这个数字相比往年已经有所下降。而且,在营收和利润大幅下滑的情况下,现金流的“稳健”可能只是假象。

如果艾比森的应收账款管理不善,或者存货周转率下降,即使账面上看起来有很多现金,也可能存在潜在的风险。

艾比森一直以高分红著称,这次也不例外,拟向全体股东每10股派发现金红利1.5元(含税)。这种分红政策,固然能赢得投资者的好感,但背后也可能隐藏着一些“算计”。

在业绩下滑的情况下,大手笔分红可能会影响公司的发展资金。如果艾比森将更多的资金用于研发、市场拓展和人才引进,或许能为未来的发展打下更坚实的基础。

当然,分红也是一种回报股东的方式。但对于投资者来说,更希望看到的是公司业绩的持续增长,而不是一时的“慷慨”。

艾比森在公告中引用了集邦咨询的数据,表示全球LED显示屏市场规模将保持稳健增长。但我们要看到,这种增长并非没有风险。

技术变革、市场竞争和政策变化都可能对行业前景产生影响。如果艾比森无法在技术创新方面保持领先,或者无法适应市场的变化,就可能被竞争对手超越。

此外,中美贸易摩擦等不确定因素也可能对LED显示屏行业的出口造成冲击。艾比森需要密切关注这些风险,并及时调整经营策略。

总而言之,艾比森的业绩说明会既展现了公司的优势和机遇,也暴露了一些问题和挑战。投资者在做出决策时,需要全面分析这些信息,而不是被表面的光鲜所迷惑。

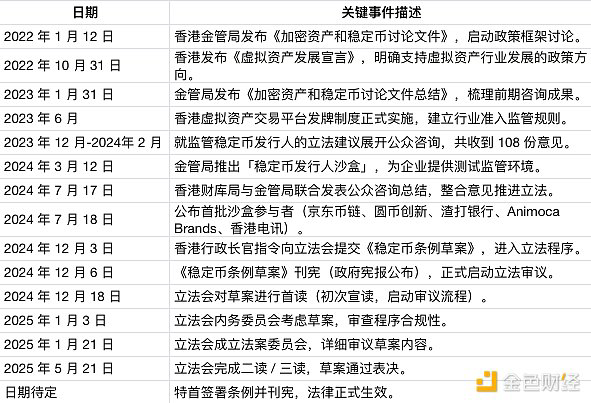

穩定幣法案或成FRAX勝局?揭秘FRAX生態與苗博雅式監管挑戰

2025-05-22