在全球流动性紧缩的寒风凛冽之下,加密货币风险投资 (VC) 机构感受到了前所未有的寒意。当一家又一家华人加密 VC 黯然停步时,我不禁想问,昔日呼风唤雨的 VC 们,真的要成为历史了吗?然而,就在 VC 们瑟瑟发抖的时刻,KOL Agency 却如沐春风,享受着难得的春天。这并非是偶然,而是一种市场规律的体现:当旧秩序无法适应新环境,新的力量必然崛起。

Mango Labs 创始人 Dov 的转型,就是一个鲜活的例子。从 VC 转型为 KOL Agency,他并非个例。Hyperion 创始人 Miko 坦言,不少 VC 团队都开始转型做 Agency。这背后,是敏锐的嗅觉,是对市场变化的深刻洞察。毕竟,谁也不想眼睁睁看着资金链断裂,在寒冬中冻死。

一个项目方,想要在推特上搞点动静,最直接的方式就是找 KOL 摇旗呐喊。但问题是,找谁?喊什么?怎么喊?KOL 在哪儿?怎么联系?价格多少?效果如何?对于一个新项目来说,这简直是 Mission Impossible。信息不对称,信任缺失,是这个行业的痛点。

项目方有需求,但不懂传播;KOL 有内容,但不懂对接。KOL Agency 的出现,正是为了填补这个空白。Dov 在丹佛跑会时,敏锐地发现了这个商机:“老外们直接问我能不能介绍中国的 KOL。” 这并非偶然,而是市场需求的集中体现。KOL Agency 的本质,就是信息中介和信任桥梁。

如果你熟悉网红经济,一定听过 MCN (Multi-Channel Network)。KOL Agency,在某种程度上,就是 Web3 版本的 MCN。然而,Web3 的世界,和 Web2 截然不同。

Web2 的 MCN,是“重工业”模式。KOL 和机构签订长达数年的独家合约,机构全面负责商业化。但在 Web3,这套模式就行不通了。Hyperion 创始人 Miko 一针见血地指出:“Web3 没有合同效力,你培养出来的 KOL,说走就走。” 因此,Web3 的 KOL Agency,只能走“轻”模式:不培养 KOL,也不签独家。

Web3 的 KOL,更像是自由职业者,今天接 A 项目,明天接 B 项目,甚至同时为多个 Agency 服务。这种模式,更加灵活,更加适应 Web3 的去中心化精神。相比于 Web2 的“买断式管理”,Web3 更强调合作,而非控制。

虽然 Web3 没有合同上的约束,但圈子文化依然存在。Agency 与 KOL、项目方之间,也形成了自己的“小圈子”。 BLOCKFOCUS 创始人二狗坦言:“很多 KOL 给我们的报价都是市场最低的。” 这不仅仅是利益关系,更是人情和信任的体现。二狗会给 KOL 送蛋糕、写贺卡,陪他们打游戏、聚餐。这种情感投资,是建立长期合作关系的关键。

圈子文化,不仅仅体现在 KOL 层面,在项目方资源层面也同样存在。尤其是在一级市场萎缩的当下,谁能掌握好项目,谁能打入核心社群,成了新 Agency 能否立足的关键。而这一切,都需要极强的人脉和资源背书。这也是为什么,大多数头部 Agency 的创始人,都有 VC 或 CEX 从业背景。他们更懂项目逻辑,也更容易接触到项目早期的资源。

当 KOL Agency 行业逐渐走向成熟,竞争变得白热化,单纯依靠“服务费”的模式必然难以为继。那些聪明的 VC 们早已意识到这一点,开始寻求转型,力图构建更深层次的“护城河”。这意味着,Agency 不能仅仅满足于做 KOL 和项目方之间的中介,而要进化为具备“投资逻辑”的战略合伙人。

这种转变的核心在于,Agency 要深度参与到项目的早期规划和战略制定中,用自身的认知、资源和话语权与项目深度绑定,从而获得真正的策略话语权和长期收益。只有这样,Agency 才能摆脱低端的价格战,走向可持续发展。

JE Labs 创始人 Evie 将 Agency 的业务服务细分为四类,并对应四种不同的合作模式,这清晰地展现了 Agency 进阶的路径:

纯 KOL 宣发服务: 这是最基础的模式,Agency 负责 KOL 筛选、排期执行和宣发方向设计,并收取 20% 的服务费。这种模式的利润空间有限,竞争也最为激烈。

定制咨询服务: 当项目有更复杂的需求时,例如创始人 IP 打造、社区增长策略制定或 Narrative 设计,JE Labs 会根据复杂度和投入程度按月计费。这种模式能够提供更深入的服务,但需要与项目方建立更紧密的合作关系。

KOL 轮、社区轮: 如果项目方希望通过 KOL 轮、社区轮等方式融资,Agency 会提供包括 Narrative 包装、空投规划和 KOL 动员在内的“融资服务包”,并基于融资总额按比例抽取代币。这种模式能够为 Agency 带来更高的收益,但需要对项目方的质量进行严格把控。

长期顾问合作: 类似于 Part-time CMO,Agency 可以担任项目的兼职 CMO 或市场顾问,参与节奏规划、策略设计和国际化投放,并获得“月付+Token 激励”。这种模式是 Agency 与项目方最深度的绑定,能够带来最稳定的现金流和最长期的收益。Evie 将这种模式称为“资源杠杆式投资”。

事实上,KOL Agency 并非凭空出现的新事物。早在过去的周期中,就存在着它的雏形。在 NFT 的牛市中,曾涌现出一批服务 NFT 项目的“MCN 团队”,负责社区搭建、白名单活动和 AMA 宣发。这些团队承担了最初的“内容包装+流量落地”的职能,某种程度上就是 KOL Agency 的原型。

到了 2021–2022 年,随着全球流动性泛滥,一笔笔动辄千万美金的融资频繁发生。项目方需要的不仅仅是资金,而是更直接的孵化资源。于是,另一种更贴近项目“实际生长需求”的角色——孵化器/加速器应运而生。这些孵化器通常不做投资决策,而是提供团队搭建、激励制度设计、媒体宣发和社区运营等“落地协助”服务,并以 Token 作为回报。这种模式进一步靠近了如今的 Agency 生态位。

可以说,MCN 是一种“内容型前身”,而孵化器则是“结构型前身”。Agency 的诞生,正是承接了两者在 Web3 场景中“失效后的重构”。

如今,随着一级市场失速、二级市场退潮,VC 们集体“失语”,Agency 反而找到了新的上升路径。正如 Evie 所说:“现在的项目方不一定缺钱,但一定缺资源、缺执行、缺能够陪伴成长的团队。”

然而,KOL 轮和社区轮的兴起,也伴随着一定的风险。当越来越多的项目方选择通过这种方式融资,市场上的 Token 供应量将大幅增加,而散户的购买力却相对有限。这可能会导致 Token 价格下跌,最终损害投资者的利益。这就像一场“挤兑”,当大家都想把手中的 Token 变现时,价格就会崩盘。

在 Dov 看来,VC 之所以在本轮周期中“掉队”,根本原因在于供需错位和时代红利的终结。上一轮周期,全球大放水,疫情后全球资产价格集体膨胀,加密资产自然成了散户眼中的“新出海口”。在大家不断寻找新资产的情况下,Crypto VC 站在了风口上:一级成本极低、估值快速抬升,项目还未上线,就已完成几轮融资,账面收益“飞起来”。

“你可以把 Crypto 理解成传统金融的拆分盘,当时没地方去的钱,都流到了这儿”,Dov 回忆道,“上一个周期,VC 是时代红利的最大获利者”。

但到了这一轮,美元印钞的水龙头关了,散户撤了,市场冷了,一切都变了。许多 VC 投出的项目还没找到 PMF(产品市场契合),用户没起量,产品没落地,代币连上线的勇气都没有。就算上线,也往往是“开盘即浇给”。曾经被神话的 VC,如今成了散户口中的“行业蛀虫”。

VC 没钱了,但项目还得找人接盘,于是他们找到了 KOL。于是 2024 年,“KOL 轮”开始走红,甚至衍生到现在还出现了“社区轮”。现在的项目方不一定缺钱,但一定缺资源、缺执行、缺能够陪伴成长的团队。Agency 正好填补了这个时代的新空白——用认知帮忙建 Narrative、用资源打通社群、用策略参与融资与上币路径。

如果说上一个周期是 VC 的高光时刻,那么这个周期,它们正面临一场集体失效的危机。Agency 的核心价值在于,帮助项目方打造引人入胜的叙事,建立活跃的社群,并参与到项目的融资和上币过程中。这需要 Agency 具备对行业的深刻理解,以及对市场趋势的敏锐洞察。

目前行业中,主流的头部 Agency 模式有两种:一种是以 JE Labs 为代表的“咨询公司型”架构,每一个项目由一位“项目经理”全权负责,从前期策略到后期执行,一站到底。另一种是以 BLOCKFOCUS 和 Hyperion 为代表的“分工协作型”Agency,将整个营销流程切割成多个模块,由不同成员分头完成。无论是项目经理制,还是多工种协作制,顶级 Agency 都不再是“中介人”,而是逐步演化为轻量型 VC——既要懂营销,又要懂项目本身,甚至还要懂投融资策略。

头部的 Agency 在选择项目时,标准和 VC 在挑选投资组合时并无太大区别:看项目方背后的支持群体是否足够 native;创世团队的背景、历史诚信记录、资源眼界、实干能力等等。每个合作都有效果,那么跟着 Agency 合作的 KOL 每次都赚钱,跟着 KOL 的散户能挣钱,那市场对这家 Agency 的重视程度、信任程度和买盘程度都是不一样的。

因此,BLOCKFOCUS 的创始人二狗拒绝了非常多的项目合作:“接更多的 case 固然能增加收入,但同时也意味着更多的管理成本、培训成本。如果为了做量而破坏品牌,那就得不偿失了,信任机制特别重要。”

当一个 Agency 能连续做出多个成功案例,并得到客户的高度评价,就会进入一个正向循环:更多优质项目找上门,口碑传播增强品牌粘性,进而筛选出更优质的客户,再形成更好的案例。同时,老客户也可能进行二次、三次复购,形成长期合作。

如果说 a16z 是通过构建叙事创造“VC 级”影响力的代表,那今天的顶级 Agency,正在复制这种能力。在项目冷启动的阶段,用户甚至连项目是做什么的都没搞清楚——这个时候真正起作用的,不是技术说明书,而是清晰、有感染力的 narrative。顶级 Agency 要做的,就是把复杂难懂的技术和产品,用一句让散户听懂、听爽、愿意跟的话表达出来。

Mango Labs 的 COO Gary 曾经给出一个形象的比喻:“Agency 就像房屋设计和施工。20 年前,大家买施工送设计;而现在,是买设计送施工。” KOL 服务是施工,叙事、节奏和内容把控、危机事件处理是“房屋设计”。一个优秀的 Agency,不再只是“找几个 KOL 发发推”,而是真正参与到项目早期的策略规划之中:从叙事搭建、预算分配,到 KOL 筛选、传播节奏、经济模型的表达方式,每一环都需要“深度定制化”。

JE Labs 创始人 Evie 对 BlockBeats 详细介绍了自己对 KOL 资源的精细分层,每一类都有明确的定位、评估标准:

1、品牌类 KOL:这 类 KOL 通常是研究员、资深媒体人或内容创作者,他们在行业内有深厚的口碑积累,粉丝量未必最多,但话语权极强,擅长帮助项目建立长期叙事和品牌背书。

2、流量类 KOL:代表是空投猎人。这类 KOL 拥有极强的社群动员力,能快速聚集用户参与项目活动。Agency 会通过 Ref 链接追踪其转化效果,数据精准量化。

3、交易类 KOL:以带单博主为主,他们通常拥有强大的社区或交易社群,能够直接影响代币价格或链上交易量。JE Labs 合作的部分 KOL 月带单量可超千万美金,这类 KOL 一般会绑定分佣 Bot,用数据直接评估贡献价值。

除了正向营销之外,部分 Agency 还会创造性地策划一些“剧本式骂战”,以精准掌控舆论节奏,通过热点事件快速扩大项目的话题度,比如 Hyperion 就很擅长从“娱乐叙事”的角度构建热度。

除了前面提到的 KOL 筛选、叙事打造、社区贴合等工作,大多数项目方其实还面临着大量琐碎却关键的资源对接需求。而这,恰恰是许多头部 Agency 的核心优势之一。从舆论危机处理、买盘对接,到做市商和交易平台资源介绍,这些服务看似零散,却能真正打通项目成长路径的“后门入口”。

正如 BLOCKFOCUS 创始人二狗所说:“这些信息的价值,远远超过普通的 KOL 投放。” 他指出,很多时候 Agency 比项目团队自己更清楚项目该往哪走,也更明白项目方真正最在意的需求——上所。这些“信息差”,在外人看来或许无从得知,但在头部 Agency 的网络体系中,已成为一种常规能力。

Agency 的兴起,固然有其时代背景和内在逻辑。然而,这个行业依旧年轻,大多数团队都尚未经历完整的周期。当前的繁荣,是昙花一现,还是长期趋势?Agency 能否撑过下一轮市场洗牌?下一轮周期又会衍生出哪些新的形式?这些问题,仍然悬而未决。

KOL Agency 的商业模式,本质上是服务于 Crypto 项目的营销需求。如果 Crypto 行业本身走向衰落,或者营销方式发生根本性变革,Agency 的生存空间也将受到极大的挑战。此外,随着行业透明度的提高,信息差逐渐消失,Agency 的价值也将面临重新评估。

因此,对于 Agency 来说,持续创新和进化,是保持竞争力的关键。这可能意味着拓展新的业务领域,例如 Web3 基础设施建设、DAO 治理咨询等;也可能意味着探索新的营销方式,例如虚拟偶像、元宇宙活动等。只有不断适应变化,才能在激烈的市场竞争中立于不败之地。

当然,无论 Agency 的未来如何,它们在 Crypto 行业发展过程中所扮演的角色,都将是不可磨灭的。它们帮助项目方更好地触达用户,促进了信息的传播和价值的传递,为行业的繁荣做出了贡献。

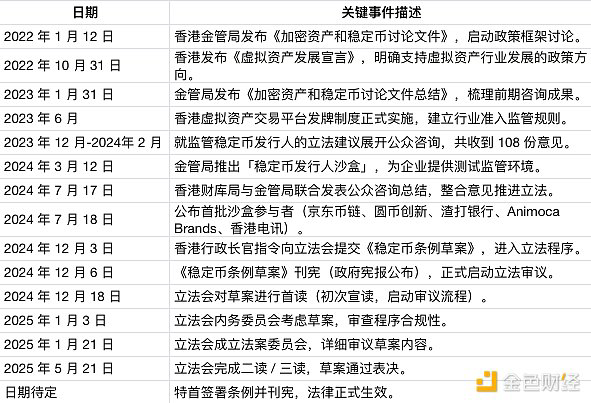

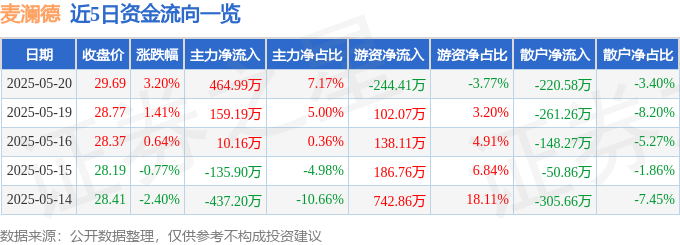

穩定幣法案或成FRAX勝局?揭秘FRAX生態與苗博雅式監管挑戰

2025-05-22

穩定幣法案曙光:FRAX擁抱監管,挑戰USDC、仁寶股價,蓄勢待發

2025-05-22