1、 市場異常信號

鬼知道這周市場發生了什麼!簡直是金融界的“黑暗森林”,到處都透露著詭異。先是美股那種虛假的繁榮,標普500指數硬生生地拉了5%上去,簡直像嗑了藥,但內行人誰不知道這不過是迴光返照?然後是美債,那收益率就像脫韁的野馬,10年期嗖嗖地往上竄到4.47%,看得我心驚肉跳。最離譜的是美元,作為傳統的避險工具,居然也跟著跳水,跌破100,這世界是瘋了嗎?

更讓人摸不著頭腦的是避險資產的分化。黃金,這玩意兒像打了雞血一樣,一路狂奔突破3200美元/盎司,簡直是避險界的扛把子。日元和瑞郎也跟著沾光,穩健走強。但美元呢?呵呵,傳統避險地位動搖,真應了那句老話:三十年河東,三十年河西。

2、 經濟數據矛盾

經濟數據更是一團漿糊,看得我頭疼。CPI數據是下來了,但你仔細一看,靠的是汽油降價,這玩意兒能持久嗎?核心通脹,像住房和食品,還是死豬不怕開水燙,硬挺著不下來。更可怕的是PPI,環比居然是-0.4%,這意味著什麼?需求萎縮,但成本端卻降不下來,典型的滯脹早期信號!

還有一點,現在的數據根本沒反映新增關稅的影響。市場現在的反應,完全是基於悲觀預期。等到關稅的實際影響開始顯現,恐怕才是真正的大麻煩。

3、流動性危機顯現

美債市場現在就像一個定時炸彈,隨時可能爆炸。長端債券暴跌,抵押品價值縮水,對衝基金被迫拋售,然後收益率進一步上行,這是一個死亡螺旋!

更讓人擔心的是回購市場。BGCR和SOFR利差擴大,反映抵押品融資成本飆升,流動性分層加劇。說白了,就是有錢的更有錢,沒錢的更難借到錢,整個市場的資金鏈條都快繃斷了。

4、政策與外部風險

特朗普的關稅博弈簡直就是一場鬧劇。對華關稅升至145%,中國反制至125%,看起來好像貿易戰局部緩和了,但誰知道這是不是暴風雨前的寧靜?長期風險根本沒有消除!

最讓我擔憂的還是美債再融資。2025年有近9萬億美元的到期債務,外國持有者如果大規模拋售,那簡直就是一場災難!流動性壓力會被推到極致,整個美國經濟都可能因此崩盤。

1、市場轉向防御邏輯

現在還指望靠炒概念、追熱點賺錢?省省吧!市場邏輯已經變了,防御才是王道。

美元信用現在備受質疑,聰明的資金早就開始轉向非美避險資產了。黃金、日元、瑞郎,這些才是亂世中的真英雄。誰還傻乎乎地抱著美元不放?

滯脹交易將主導市場。長端美債和高槓杆權益資產,接下來的日子恐怕不好過,隨時可能面臨拋售風險。手裡拿著這些燙手山芋,簡直就是慢性自殺。

2、關鍵監測指標

下周盯緊這幾個指標,別眨眼!

首先是美債流動性。10年期收益率如果突破5%,那事情就大條了,意味著市場對美國經濟徹底失去信心。

其次是中國持債變動。如果中國開始減持美債,那絕對是個危險信號,說明中美關係進一步惡化,資金外流風險加劇。

還有日本央行匯率幹預。日元最近漲勢太猛,日本央行肯定會出手干預,但干預的效果如何,直接關係到全球匯率市場的穩定。

最後是高收益債利差。如果利差擴大,說明企業違約風險上升,經濟衰退的概率大大增加。

總之,下周市場肯定不會平靜,做好防禦準備,捂緊錢包才是正道。

這哪裡是什麼債券拋售,簡直就是一場資金大逃亡!那些號稱最聰明的華爾街精英,現在恐怕也在抱頭痛哭吧。美債市場的崩盤,不僅僅是數字遊戲,更是對美元信用的一次重大挑戰。當人們開始質疑美元的價值,美國的金融霸權也就岌岌可危了。

想像一下,一個曾經富甲一方的地主,現在不僅揮霍無度,還欠了一屁股債。債主們一看情況不妙,紛紛拋售債券,地主家的房子也開始貶值。這就是現在美國的真實寫照!

債券拋售潮的背後,是對美國經濟前景的極度悲觀。特朗普政府的關稅政策,就像一把雙刃劍,傷人傷己。一方面,它加劇了全球貿易緊張局勢,導致經濟增長放緩;另一方面,它推高了美國國內的物價,加劇了滯脹風險。

更可怕的是,美國政府似乎對這些問題視而不見,繼續沉迷於借新還舊的遊戲。當債務越來越多,信心越來越少,崩盤只是時間問題。

所以,別再相信那些華麗的經濟數據了。資金正在用腳投票,逃離這個搖搖欲墜的帝國。

1、市場綜述

這週的市場,簡直像坐雲霄飛車,忽上忽下,讓人心臟病都要犯了!特朗普政府那幫人,朝令夕改,政策像放屁一樣,說變就變,把整個金融市場都搞得雞犬不寧。本來以為關稅戰要打到世界末日,結果突然又放軟了,給各國一個90天的喘息機會。但你以為這樣就結束了?too naive!除了中國,其他國家都喘了口氣,但美國對中國的關稅直接飆到145%,擺明了就是針對你!中國也不是吃素的,立刻反擊,對美國進口商品加徵125%的關稅。這倆大佬一來一回,全球金融市場都跟著抖三抖。

美股那點漲幅,我根本不放在眼裡,虛假繁榮罷了。標普500指數漲了5%?呵呵,那是建立在無數韭菜的屍骨之上。道瓊斯和納斯達克也好不到哪裡去,漲幅都是虛的,隨時可能被打回原形。

真正讓我關注的是避險資產。10年期國債繼續大跌,收益率衝到4.47%,長期債券拋售還在繼續。美元指數更是罕見跌破100,這簡直是活久見!股債匯三殺,末日景象啊!

反觀黃金,一路高歌猛進,突破3200美元/盎司,簡直是亂世英雄。布倫特原油就慘了,關稅戰引發貿易萎縮預期,原油需求被壓制,跌到62美元/桶。銅價也跟著遭殃,暴跌13%,創下新低。

加密貨幣?別提了!上週還想跟美股分道揚鑣,結果這週又老老實實地跟著美股混,比特幣價格繼續被壓制在8.5萬美元以下,毫無起色。 2、經濟數據分析

這個禮拜,我盯著特朗普的關稅政策和CPI數據,眼睛都快瞎了。

2.1 特朗普關稅分析

特朗普政府這次玩了一手欲擒故縱。先是放出狠話,要對所有國家加徵關稅,把全球經濟攪得天翻地覆。然後又突然鬆口,給各國一個90天的緩衝期。這一招,真是高明!

基本關稅稅率調整為10%的水平,看起來好像是讓步了,但針對中國的關稅卻大幅提高到145%,簡直就是明擺著要搞你!中國當然不甘示弱,立刻反擊,對美國商品加徵125%的關稅。

從這週的觀察來看,關稅政策一出,各國反應不一。有些國家選擇反制,比如中國和歐洲;有些國家則選擇談判,比如日本、韓國和越南。但不管怎樣,中美貿易戰升級,已經引發了全球金融市場的劇烈震盪。

股市、債市和匯市接連大幅下跌,逼近熊市邊緣,美國政府終於扛不住了,做出了一定的讓步。這跟我們上週的預判是一致的,圍繞貿易的關稅戰將進一步朝向緩和的方向發展,貿易政策不確定性的高峰已經過去。但我還是要提醒一句:別高興得太早!長期來看,貿易戰的風險依然存在,隨時可能捲土重來。

2.2 CPI 與 PPI

本週的CPI數據意外下滑,但考慮到這次公布的數據並不包含關稅的衝擊影響,市場對此反應反而更加悲觀。這份數據是2020年5月以來的最弱數據,主要是汽油價格下降改善了整體CPI情況。但是,住房和食品作為家庭最大的剛性支出,費用分別上漲了0.3%和0.4%。這意味著什麼?老百姓的日子還是不好過!

核心CPI方面,除食品和能源外的所有商品價格指數上漲了0.1%,而2月份該指數上漲了0.2%;航空票價、機動車保險、二手車和卡車以及娛樂等指數是三月份下降的主要分項。

週五,美國勞工部公布了PPI數據,經季節性調整後,3月份PPI指數環比下降0.4%,這也是新冠疫情以來,最低的月度環比增長。從細分項來看,主因也是商品價格的下跌;能源價格和食品價格略有下降,但扣除能源後的核心商品仍然上漲,表明關稅輸入性成本壓力並沒有放松;服務領域,對需求敏感的如運輸、倉儲、批發等明顯萎縮,剛性服務則相對穩固。

簡單來說,PPI的價格信號給出的結論是:供給端成本壓力仍然存在,但需求端邊際走弱的態勢仍在強化,初步顯示出滯脹的早期信號。

從本週公布的CPI和PPI數據基本可以明確,在關稅衝擊及市場悲觀預期下,需求端的萎縮和供給端成本剛性壓力,一方面會壓縮企業利潤,影響經濟表現;另一方面阻礙了通脹的順暢下行,滯脹風險逐步在數據中開始顯現。這可不是什麼好兆頭! 3、流動性及利率

從美聯儲資產負債表而言,本周美聯儲廣義流動性繼續邊際回升到6.2萬億,同比已經回正。這數據看著挺光鮮,但實際上,市場的氣氛可一點都不輕鬆。

美元指數和美債市場,這兩位老兄,這週可給出了另一個不妙的信號。

美國10年期國債收益率本周飆升,表明拋售風暴仍在持續,整體已上升到4.45%左右的高位。這說明什麼?投資者對美國政府的還債能力產生了懷疑,都在爭先恐後地拋售美債。

SOFR期限利率周內有所回升,這表明市場正在定價美聯儲或許會繼續收緊貨幣政策,而不會盡快降息。說白了,就是市場不相信美聯儲會輕易放水,覺得他們還會繼續加息,讓經濟雪上加霜。

更詭異的是,美債收益率的暴漲伴隨著美元指數的大幅下跌。這完全不符合常理!

美元指數更是跌破100關口,創下2023年7月新低,同時瑞士法郎和日元等傳統避險貨幣則同步走強。這說明什麼?資金正在拋棄美元,轉向更安全的避風港!

這週的異常在於,原本原油暴跌,通脹數據下降,會進一步壓制美債收益率的上行,反而出現了股債匯三殺局面。這種情況,簡直是百年難得一見!

進一步分析這種異常情況,我有以下幾個結論:

1)在加徵關稅影響下,在滯脹風險初步顯現的情況下,利率波動指數大幅飆升(Move Index),市場定價美聯儲 “higher for longer” 。長端國債收益率(如10/30年期)快速上行,而掉期利率受經濟衰退預期壓制,基差收窄甚至倒掛,疊加海外央行的拋售。長債價格快速下行觸發以國債為抵押品的價值下降,對衝基金被迫拋售國債補倉,形成“下跌→拋售→再下跌”的螺旋。

更進一步,從對衝基金槓杆的融資端利率BGCR可以明顯看出,3月中下旬到4月初,BGCR和SOFR之間的差異顯著增大,尤其是在3月22日之後,BGCR(藍色線)明顯下跌,SOFR(綠色線)保持相對穩定。這表明市場可能在這一時間點經歷了某種劇烈的流動性變化或市場情緒波動,導致基差交易壓力上升,進一步引發了連環的平倉行為。這說明什麼?市場的流動性正在枯竭,對衝基金的日子越來越難過。

2)美元指數通常下跌源頭來自美元流動性的寬松;美債收益率則表達為經濟增速預期。然而本次美元指數和美債價格同步下跌(收益率上升)並不是由於美元流動性的顯著寬松和經濟增長的明顯好轉,而是在資產下跌過程中,資金紛紛離開美國去往日本和歐洲避險(日元、歐元和瑞士法郎匯率上升)。換句話說,傳統的美元避險邏輯失效了。這意味著,美元正在失去它作為全球儲備貨幣的地位!

3)2025年的美債面臨較大的再融資壓力,約接近9萬億美債到期,6月份就有6萬億到期,所有的這些債務都必須通過再融資(借新還舊)進行償還,而特朗普的關稅一部分的含義則在於迫使他國購買美債,在目前的情景下,或許很難奏效。這會導致外國持有者出於避險需求,拋售美債。這說明什麼?美國政府正在飲鴆止渴,靠借新債還舊債,只會讓債務越滾越大,最終難以收拾。

事實上,從以上三點來看,當前的情況顯然是市場對美元信用本身投下了不信任票。資金的避險遷移和債務風險再定價導致整個美債流動性出現一定的危機。這場危機,可能會比我們想像的還要嚴重!

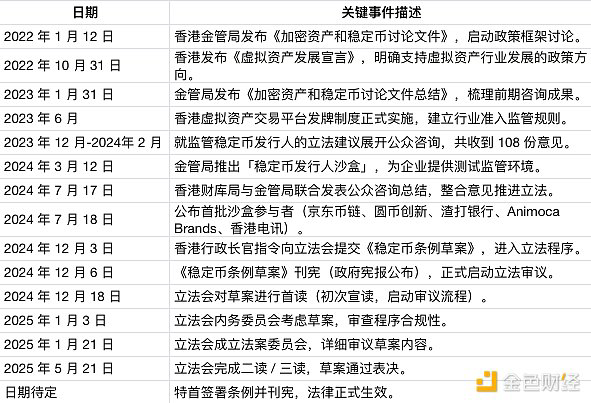

穩定幣法案或成FRAX勝局?揭秘FRAX生態與苗博雅式監管挑戰

2025-05-22

穩定幣法案曙光:FRAX擁抱監管,挑戰USDC、仁寶股價,蓄勢待發

2025-05-22